很多人看到“消费金融”四个字,心里就咯噔一下:这玩意儿算不算网贷?会不会是高利贷?征信花一点是不是直接秒拒?其实,建信消费金融真不是咱们传统认知里的那种“野鸡网贷”。

它是正儿八经持牌的金融机构,由建设银行控股83.33%,加上北京国资和王府井集团撑腰,注册资本72个亿,直接在银保监会眼皮子底下干活。说白了,它就是银行系的“亲儿子”,跟招联、中银消金是一个级别的正规军。

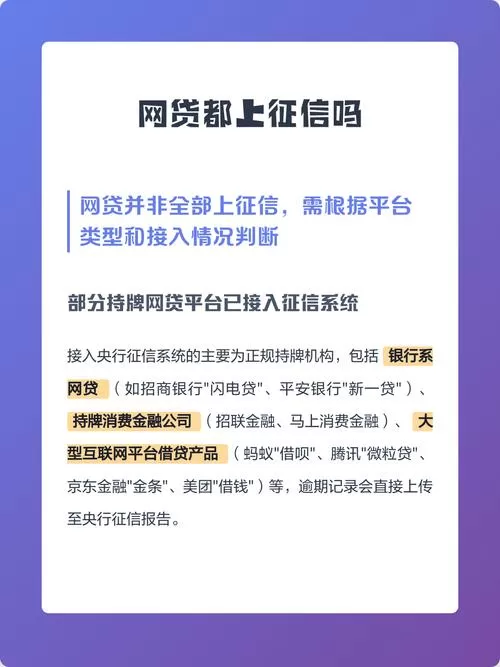

很多老哥担心它上不上征信,这点完全不用纠结。只要是建信旗下的产品(比如建信福贷),100%上央行征信。这就意味着,它的风控逻辑虽然比纯商业银行稍微灵活一点点,但底线卡得很死。

| 对比维度 | 建信消费金融 (银行系) | 普通网贷平台 |

|---|---|---|

| 资金背景 | 建设银行控股,国资背景 | 民营资本、小贷公司为主 |

| 征信上报 | 实时上报央行征信 | 部分接入,部分未接入 |

| 利率范围 | 年化约19.99%左右,透明合规 | 往往顶格24%或36%,甚至有隐形费用 |

| 下款门槛 | 相对宽松,征信花但有结清记录有机会 | 极度看大数据,花户基本秒拒 |

| 催收方式 | 正规流程,较少暴力骚扰 | 参差不齐,易遇软暴力 |

在社区里常能看到一些“大神”分享,哪怕征信有点花,只要没有当前逾期,甚至之前有过分期乐逾期但已结清的,去试一把建信福贷,居然能批出几千到几万的额度。这就是银行系消金的微妙之处:它看重你的还款意愿和整体负债结构,而不是像某些网贷一样,一看到查询多就直接拉黑。

不过别高兴太早,正因为上征信,一旦逾期,那种压迫感跟欠银行钱是一样的。别想着拖几天没事,逾期一天就可能影响你后续房贷车贷的审批。

所以,如果你正在纠结要不要点那个申请按钮,先摸摸自己的征信底裤干不干净。要是真急用且能按时还,这确实是个比杂牌网贷靠谱的口子;要是想撸了不还,趁早歇菜,建行的法务部可不是吃素的。

看着群里昨天还有个老哥因为逾期两天接到建行客服的“温柔提醒”,吓得立马筹钱还上了,毕竟谁也不想为了几千块钱,把自己在银行系统的信用分给作没了,你说是不?