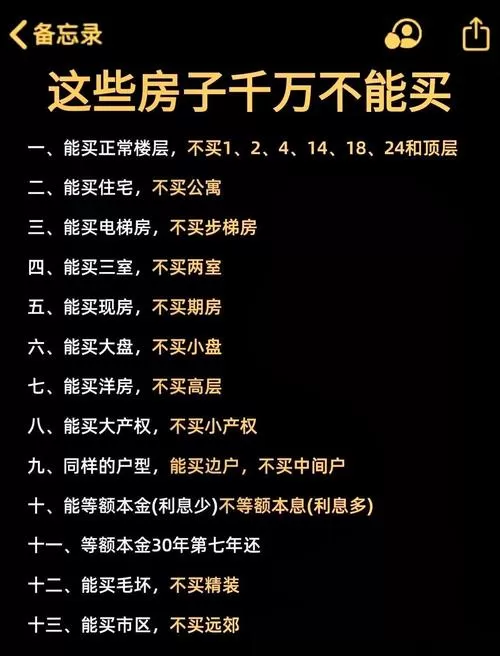

看着满屏的“首付9万安家”“15%低门槛上车”,心里那根弦是不是已经松了?别急,2026年的楼市看似利好砸脸,实则暗流涌动,很多刚需就是死在“以为凑够首付就能买”的错觉里。真金白银掏出去之前,下面这些坑要是没避开,后面三十年都得给银行和开发商打工。

首忌:把“最低首付”当“唯一资金” 很多人盯着15%的政策底线,算完首付就以为万事大吉。结果到了交房现场,契税、维修基金、评估费、中介费这几座大山压下来,瞬间傻眼。100万的房子,光税费和基金就得准备小两万,这笔“隐形首付”没备好,合同签了也办不了证。

二忌:轻信“首付分期”和“垫资” 销售嘴里那句“首付可以分期,先交2万锁定房源”,听听就算了。这种操作在2026年严查信贷背景下,一旦被银行查出首付来源不明或涉及借贷,直接拒贷不说,还得承担高额违约金。天上不会掉馅饼,只会掉陷阱。

三忌:为了低首付强行“老破小”或“远郊盘” 为了够得着低门槛,去买没有产业支撑的远郊新区,或者流动性极差的顶楼、一楼。记住,流通性是房子的命门。现在图便宜买了,五年后想置换时发现根本卖不掉,那时候就不是亏钱的问题,是资产彻底锁死。

四忌:忽视公积金与商贷的“温差” 别只看商贷利率进了“2字头”就无脑冲。公积金贷款虽然利率低至2.6%,但对房龄、面积、二手房评估价都有严格要求。有些老房子商贷能批,公积金却拒之门外,混合贷没谈拢就签约,最后资金链断裂的例子比比皆是。

五忌:流水造假硬上杠杆 银行现在的大数据风控不是吃素的。为了凑够月供两倍的流水,去搞假证明、假流水,一旦放款后被抽贷,房子直接被查封拍卖,征信也彻底黑掉。

六忌:不看楼盘交付力就掏钱 期房风险依然存在,专挑那些负债率高、频频停工的房企,只因为人家价格低、首付少。烂尾楼的教训还不够惨痛吗?现房或者央企国企的盘,哪怕贵点,至少能看见砖头。

七忌:忽略持有成本 买房不只是买的那一刻爽。物业费、取暖费、未来的房产税预期,这些都是长期支出。如果月供占收入比超过50%,一旦失业或降薪,生活立马崩盘。

八忌:盲目相信“送车位”“送装修” 羊毛出在羊身上。那些号称“首付9万送车位”的楼盘,往往把车位成本折算进了房价,或者车位根本没产权。到时候想卖,有产权的车位能变现,没产权的就是个租赁协议,一文不值。

九忌:不查征信就乱点网贷测额度 在正式面签前,千万别手痒去各种APP点“查看我的额度”。每一次查询都是硬查询,征信花了,银行直接判定你资金紧张,原本能批的利率上浮,甚至直接拒贷。

十忌:没有备用金就全员梭哈 把所有积蓄甚至借遍亲戚付了首付,家里连三个月的生活费都留不下。人生总有意外,生病、失业随时可能发生,手里没粮,心中慌得一批,这种状态下买房,无异于裸奔。

看着身边朋友因为贪低首付买了远郊盘,现在每天通勤三小时,想卖还卖不掉,那种焦虑真的会传染。有时候,晚买一年,可能比买错一套房要划算得多。