“公积金贷款不看征信”是很多购房者都听过的一句话,但这句话是否完全正确呢?

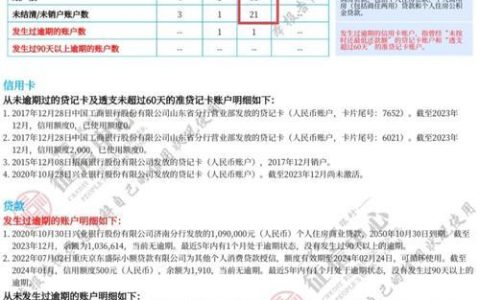

根据《住房公积金管理条例》和各地方住房公积金管理中心的相关规定,公积金贷款申请人和共同申请人征信报告中存在以下情况的,将被拒绝公积金贷款:

- 单笔贷款近24个月内有8次以上逾期达1期,或者2次以上逾期达2期,或者1次以上连续逾期达3期记录;

- 单笔信用卡(含准贷记卡)近24个月内有8次以上逾期达1期,或者2次以上逾期达2期,或者1次以上连续逾期达3期的记录;

- 单笔信用卡(含准贷记卡)近24个月内状态为“呆账”、“冻结”或者“止付”的;

- 贷款曾被“担保人代还”或者“以资抵债”等特殊交易记录。

也就是说,虽然公积金贷款在一定程度上不看征信,但对于申请人的信用记录还是有一定的要求。如果申请人的征信报告中存在上述情况,即使符合其他贷款条件,也将被拒绝公积金贷款。

此外,还有一些情况也会影响公积金贷款审批,比如:

- 申请人和共同申请人之间的关系是否符合公积金贷款规定;

- 申请人和共同申请人的收入是否能够满足贷款还款能力要求;

- 申请人和共同申请人的房屋是否符合公积金贷款规定;

- 申请人和共同申请人的个人情况是否符合公积金贷款规定。

因此,购房者在申请公积金贷款前,要提前了解当地公积金贷款的具体政策,并做好相关准备,以提高贷款审批的成功率。