今天来说一说大家买房都绕不过去的一个点,那就是贷款。

我在后台经常会收到这样类似的留言:

- 不想贷款,压力好大;

- 父母不想贷款,讨厌欠债;

- 我全款买一套,还是贷款买2套呢?

这类问题其实都属于一类,就是我该不该背上贷款,积极负债?

我们的父母那一辈,非常多的人,都是厌恶欠债的。

他们会算一笔帐,就是要多还很多利息,不划算。

比如300万的房子,如果首付3成,就是90万。

贷款210万,等额本息30年,年化利率假设5%,最终为房子付的钱是495.8万。

你需要付195.8万的利息!

这么一算,好像特别不划算啊!

首先假设你有300万,首付了90万,还有210 万:

事实1:钱会生钱。

房贷利率是5%,那么210万拿在手上,只要你不挥霍掉,能够让它的收益超过年化5%,你就跑赢了贷款利息。你不但没有还银行利息,超过5%的收益部分,就是你额外赚的。

具体到这个例子上,每月贷款还款额是11272元,一年还款135264元。

你手上210万,假设5%理财收益,就是10.5万,只需要再还30264元,可以覆盖贷款。

假设做到年化8%,利息就有16.8万,足够覆盖所有贷款,不需要动本金。

也不需要动用你的工资收入!

同时你手上还有一大笔钱作为安全垫,无论是遇到失业,还是家人生病,都不慌不忙。

事实2:杠杆将收益放大。

假设你投资这套300万的房子,全款买,3年后涨了20%,也就是赚了60万。

300万3年赚60万,年化收益在6.5%。

如果你首付90万,假设理财收益6.5%,刚好覆盖房贷,那么3年后卖出,也是赚60万。

90万3年赚60万,年化收益接近19%。

实际上,因为你还了3年贷款,3年后还银行一次性已经不足210万,因此还能再多赚一点。20%的收益妥妥的。

上杠杆不上杠杆,这就是3倍的收益差。

可能有朋友问,你这是房价涨了,那跌了呢?

跌了,你更加要贷款了呀!

现在两个资产,A跌,B能赚钱,你是把所有资金押在A上,还是分一部分到B上?

B就是我们的理财收益。做一些稳健的配置,5%收益并不难。

那么显然不能ALL IN 到A上对吧。

第二种,假设你没有300万,只有90万,付完首付没钱了,压力好大。

事实3:通货膨胀会稀释债务。

根据国家统计局的数据:

2010年全国城镇私营单位就业人员年平均工资为20759元。

2020年全国城镇私营单位就业人员年平均工资为57727元。

年平均涨幅在11%左右。

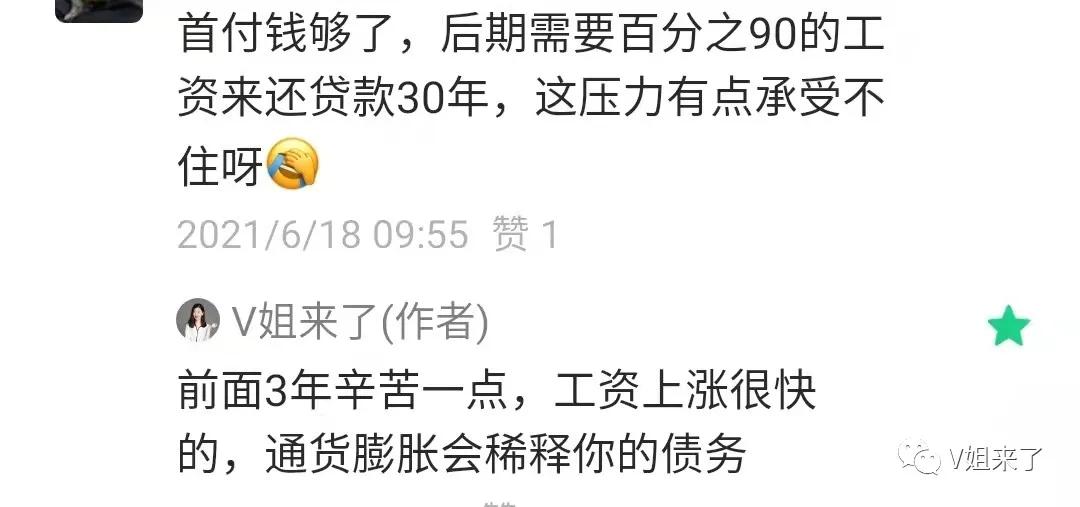

朋友们,因为货币超发和经济的发展,整个工资盘子就以每年11%在增长,不需要你特别刻苦,特别努力。不信可以问问你的父母,工资是不是涨了,自己也就是干着差不多的活呀。

因此,像提问同学说的,一开始贷款会觉得压力很大,每个月完全没有现金流了,但是这个压力在逐年减小。

再加上背上房贷的朋友,一般工作会更努力,升职加薪也会更快,轻松跑赢平均值。

对于很多朋友来说,3年工资翻倍,在毕业初期,不是特别难的事。

熬过前3年,真的轻松跑赢同龄人。

因此,通货膨胀会稀释财富,也会稀释债务,没有债务的人,就被双重收割。

我上周直播时,一个连麦的朋友跟我讲,他父母不愿贷款,帮他150万去年在成都全款买了房子。虽然现在已经涨了不少,但是他听完直播,还是感到很亏,问我怎么补救?

激进方案:把房子抵押给银行,可以贷出评估价的6-7成,大概100万,假设利率6%(具体要看当地银行)。然后拿着100万,作为第2套的首付,再买一套房。

这个方案激进在,需要同时还2个房子的贷款,压力比较大。但是一旦房价上涨,也能撬动最多的收益,同时租金也可以适当补贴房贷。这种情况下,一个人最大的赚钱能力会被激发出来,某种程度上,是资产和收入双赢的。

保守方案:100万拿在手上理财,如果你理财收益跑赢6%,就是划算的。如果有比较好的投资机会,比如恰逢20年基金大年,赚到20%以上,可能性也很大。

综上,大家明白为啥有钱人,还有各个企业,都非常喜欢跟银行贷款了吗?

大小老板,衡量对方实力的指标之一,就是负债多少。

你能借到的钱越多,相对来说,企业质量越好。贷款帮你撬动更大的生意,让利润率大幅提高。

相反,穷人往往是最怕负债的一群人。

最喜欢钱货两清。

他们把钱存在银行,银行拿着钱借给敢贷款的人,去撬动优质资产,贫富差距进一步拉大。

敢于负债,还从某种程度上说,也是对自己有信心,坚信未来收入会不断增加的表现。

普通人白手起家,不加杠杆的话,财富增值速度将大幅变慢。

因此,变富第一步,或许是成为一个【负翁】。